Stabil finanziell starten: klug tilgen, früh investieren

Wir zeigen, wie Sie die Rückzahlung bestehender Schulden mit Ihren allerersten Investitionen alltagstauglich ins Gleichgewicht bringen. Dieses praxistaugliche Gerüst verbindet klare Prioritäten, einfache Zahlen und automatisierte Abläufe, damit Momentum entsteht, Zinskosten sinken und Ihr Vermögen trotzdem behutsam zu wachsen beginnt – ohne riskante Schnellschüsse, dogmatische Regeln oder Überforderung.

Einnahmen und Fixkosten glasklar erfassen

Laden Sie Kontoauszüge der letzten drei Monate, kategorisieren Sie jede Zahlung, und trennen Sie strikt zwischen Nettogehalt, wiederkehrenden Fixkosten und variablen Bereichen wie Lebensmittel, Mobilität und Freizeit. Achten Sie auf seltener fällige Posten, etwa Versicherungen oder Abos, und wandeln Sie sie gedanklich in monatliche Rücklagen um. So entsteht ein realitätsnahes Bild, ohne Schönrechnerei, Ausreißer oder bequeme Rundungen.

Das Minimum sichern, den Spielraum definieren

Setzen Sie alle Mindestraten für Kredite an erste Stelle, denn Zahlungsausfälle werden sofort teuer. Danach bestimmen Sie den wahren, stabilen Spielraum, statt auf hoffnungsvolle Restbeträge zu setzen. Probieren Sie eine einfache Regel als Ausgangspunkt, passen Sie sie aber an Ihre Lebenslage an. Wichtig ist, dass der freie Betrag wirklich übrig bleibt, nicht nur als optimistischer Punkt auf einer Liste existiert.

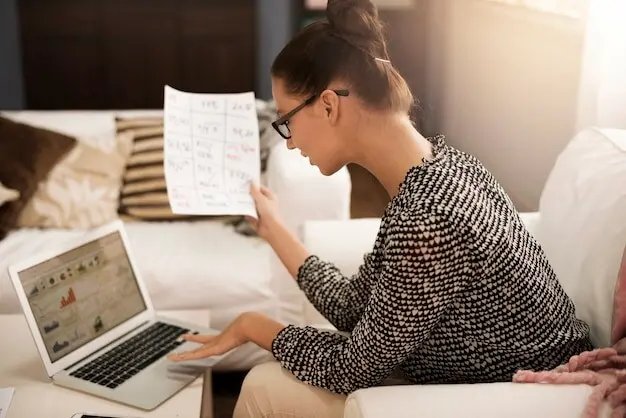

Eine einfache Monatslandkarte zeichnen

Skizzieren Sie einen Kalender mit Gehaltseingang, Fälligkeiten, Daueraufträgen und geplanter Investitionsabbuchung. Je früher im Monat Sie automatische Raten und Sparpläne ausführen, desto weniger verführt der Kontostand zu Spontankäufen. Diese visuelle Landkarte verhindert Engpässe, macht Termincluster sichtbar und schafft ein ruhiges Gefühl, weil Sie wissen, wann welches Geld wohin fließt, ohne Bauchgrummeln oder Ratespiele.

Schutz zuerst: Notgroschen und Risiken abfedern

Ein schlanker Sicherheitsrahmen stoppt Teufelskreise. Ohne Puffer treiben unvorhergesehene Ausgaben Sie zurück in teure Konsumschulden. Ein kleiner, klar definierter Notgroschen, ergänzt um die wirklich relevanten Versicherungen und eine kluge Liquiditätsorganisation, sorgt dafür, dass Tilgungspläne und erste Investments nicht bei jedem platten Reifen, Zahnarzttermin oder defekten Laptop ins Wanken geraten, sondern verlässlich durchhalten.

Schulden intelligent ordnen und angreifen

{{SECTION_SUBTITLE}}

Zinslawine versus Schneeball: welche Methode passt?

Die Zinslawine fokussiert die teuersten Schulden zuerst und minimiert Gesamtkosten. Der Schneeball tilgt kleinste Beträge, erzeugt schnelle Erfolge und stärkt Motivation. Wählen Sie bewusst: Sind Sie zahlengetrieben oder benötigen Sie psychologische Siege? Kombinieren Sie notfalls beides, indem Sie ein frühes Mini-Darlehen löschen, dann sofort zur Kostenkeule wechseln. Entscheidend ist Konsequenz, nicht ideologische Reinheit.

Hochzins, variabel, Konsum – die Problemfälle zuerst

Kreditkarten, Dispo und variabel verzinste Konsumkredite fressen Energie. Setzen Sie strikte Obergrenzen, verhindern Sie Neuaufnahmen und lenken Sie jeden verfügbaren Euro über das Minimum hinaus auf diese Posten. Fragen Sie parallel nach Zinsreduktionen, Treuevorteilen oder Kulanz. Selbst kleine Senkungen kumulieren stark. Sobald die schlimmsten Positionen fallen, befreien sinkende Zinsen und mehr Cashflow Ihre Nerven und Ihren Monatsplan merklich.

Sanfter Investment-Start ohne Überforderung

Während die teuren Schulden schrumpfen, kann Ihr Geld bereits lernen zu arbeiten. Ein einfaches, breit gestreutes Fundament vermeidet Reuekäufe und fokussiert auf das Wesentliche: niedrige Kosten, Automatisierung, Geduld. So wächst Erfahrung neben Disziplin, ohne hektisches Marktdeuten, Insidergerüchte oder komplizierte Produkte. Das Ergebnis ist ein ruhiger Einstieg, der langfristige Chancen öffnet, während Zinslasten gleichzeitig kontrolliert abgebaut werden.

Ein breit gestreuter ETF-Sparplan als Fundament

Nutzen Sie einen kostengünstigen, weltweit streuenden Indexfonds als Grundbaustein. Er reduziert Einzeltitelrisiko, spart Zeit und hält Entscheidungen schlank. Beginnen Sie klein, erhöhen Sie den Sparplan schrittweise, sobald Tilgungsfortschritte mehr Luft schaffen. Einfache Regeln – nicht zu oft schauen, Emotionen notieren, Kursbewegungen nüchtern betrachten – bewahren Sie vor Kurzschlusshandlungen und stärken die Freude an stetigem, unspektakulärem Vorankommen.

Brokerwahl, Kosten und Automatisierung

Vergleichen Sie Ordergebühren, Sparplankonditionen, Fondsangebot und Einlagensicherung. Eine intuitive App, klare Reports und kostenlose Ausführungen für bestimmte ETFs senken Hürden. Stellen Sie den Sparplan auf denselben Tag wie wichtige Abbuchungen, damit Routinen greifen. Kosten disziplinieren leise jeden Monat; über Jahre entsteht daraus ein spürbarer Renditevorsprung, ohne dass Sie zusätzliche Energie investieren müssen oder Komplexität steigt.

Timing-Falle meiden: Regelmäßigkeit schlägt Perfektion

Marktzeitpunkte wirken rückblickend offensichtlich, sind jedoch in Echtzeit reine Illusion. Ein fester, monatlicher Rhythmus glättet Schwankungen und entzieht Entscheidungen dem Bauchgefühl. Wenn Kurse fallen, kaufen Sie automatisch mehr Anteile; wenn sie steigen, profitieren Sie gelassen. Das schützt Ihre Tilgungspläne, weil Investitionen nie zu einem emotionalen Großereignis werden, sondern zu einer ruhigen, treuen Gewohnheit, die durchhält.

Die Aufteilungs-Formel, die im Alltag durchhält

Statt starrer Dogmen hilft eine flexible Prozentregel, die Ihren Lebensumständen folgt. Entscheidend ist, dass Tilgung und Investieren parallel stattfinden, ohne den Alltag zu sprengen. Eine klare Grundverteilung, regelmäßiges Rebalancing und die kluge Nutzung von Sonderzahlungen halten das System lebendig. So entsteht Verlässlichkeit, die nicht an Perfektion scheitert, sondern kleine Unregelmäßigkeiten souverän ausgleicht und Ihren Plan schützt.

Dranbleiben: Verhalten, Motivation und kleine Siege

Erfolg hängt seltener an Excel als an Gewohnheiten. Kleine, sichtbare Erfolge halten Motivation wach, während Routinen Streuung, Tilgung und Rücklagen zuverlässig am Laufen halten. Geschichten aus der Praxis, soziale Rückmeldungen und transparente Fortschrittsmessungen verwandeln Vorsätze in Ergebnisse. Laden Sie sich selbst regelmäßig ein, hinzuschauen, zu feiern, nachzujustieren – und mit anderen zu teilen, was funktioniert und was nicht.